|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

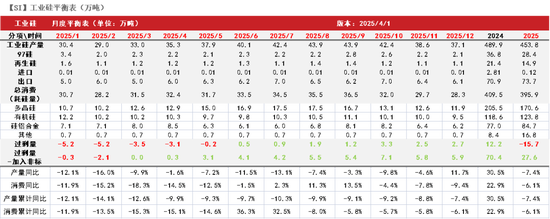

起首:紫金天风期货说合所 【20250401】工业硅&多晶硅:泥潭顽抗 工业硅 不雅点小结 中枢不雅点:涟漪 现在盘面已处在相对合理的底部区间,价钱涟漪期内,供应或出现界限调度、以此强健价钱,但现时价钱阑珊上行驱动,后期价钱的最终飞腾,需依赖库存出现一定消化,以及需求的强健。 月差:中性 暂无新驱动。 工业硅产量:偏空 上周工业硅产量环比+0.06万吨至7.84万吨。 工业硅利润:中性 毛利润、毛利润率环比折柳-19.81、减少0.24个百分点至-500元/吨、-4.73%。 场外库存(百川):偏空 上周工场库存环比+0.22万吨至24.57万吨,阛阓库存环比+0万吨至16.2万吨,场外库存共计40.77万吨。 注册仓单:偏空 截止3月28日,注册仓单共6.98万手、34.90万吨,环比3月21日增多469手、2345吨。 多晶硅利润:中性 上周毛利润及毛利率环比折柳+0、+0个百分点至-1567元/吨、-3.96%。 多晶硅产量:中性 上周多晶硅产量环比捏平于2.32万吨。 有机硅利润:偏多 上周毛利润、毛利润率环比折柳+84.37元/吨、0.57个百分点至+456.25元/吨、+3.14%。 有机硅库存:偏空 上周DMC库存环比+0.2万吨至4.85万吨,环比+4.3%。 硅铝合金开工率:偏多 上周再生铝合金开工率环比增多0.38个百分点至56.88%,原生铝合金开工率环比增多0.2个百分点至56%。 多晶硅 不雅点小结 中枢不雅点:涟漪 期货来回仍需濒临注册仓单数目充分与否的问题,近月合约价钱暂难深跌,体恤盘面关于仓单注册和基本面推行的来回节拍,此外,体恤硅片设施的震后复产情况。 月差:中性 暂无新驱动。 N型硅料价钱:中性 上周N型料价钱环比捏平于4.2万元/吨。 多晶硅产量(百川):中性 上周多晶硅产量环比捏平于2.32万吨。 多晶硅利润:中性 上周毛利润及毛利率环比折柳+0、+0个百分点至-1567元/吨、-3.96%。 库存(百川):偏空 上周库存环比+0.07万吨至27.15万吨。 硅片产量(SMM):偏空 截止3月30日,硅片周产量为10.05GW,环比-1.03GW、-9%。 硅片库存(SMM):偏多 截止3月30日,硅片库存为19.5GW,环比-0.2GW、-1%。 电板片库存(SMM):偏多 截止3月24日,国内光伏电板厂库为1.51GW,环比-0.42GW、+22%。 国内组件库存(SMM):偏空 截止2月底,国内组件库存达52.2GW,环比+1.19GW、+2%。 均衡&瞻望 上周归来:(1)工业硅:上周盘面延续涟漪,朔方产区减产信息因循期价止跌。供应端,宇宙工业硅产量保管低位,角落变化较小,体恤新疆大厂减产捏续时辰。需求端,多晶硅基于行业合座控产配景,开工尚未普及,有机硅产量下调,利润赓续拓荒,但研究到本年总产能强健,后续对工业硅需求孝敬有限,铝合金开工率基本调度完成,短期内掂量维稳。合座来看,工业硅廉价下,供应运行出现缩减,但需求未见彭胀,硅厂减产时辰不异存在不细目性,硅价上行驱动尚不彰着。(2)多晶硅:下流设施3月排产均有上调,研究到抢装影响仍在捏续,4月下流设施排产将有进一步走高,此外,由于硅片坐蓐受地震影响,产出短期内将有减少,但后续来看,硅片端的出货条目或给多晶硅带来需求增量。 合座来看:(1)工业硅:现在盘面已处在相对合理的底部区间,价钱涟漪期内,供应或出现界限调度、以此强健价钱,但现时价钱阑珊上行驱动,后期价钱的最终飞腾,需依赖库存出现一定消化,以及需求的强健。(2)多晶硅:期货来回仍需濒临注册仓单数目充分与否的问题,近月合约价钱暂难深跌,体恤盘面关于仓单注册和基本面推行的来回节拍,此外,体恤硅片设施的震后复产情况。

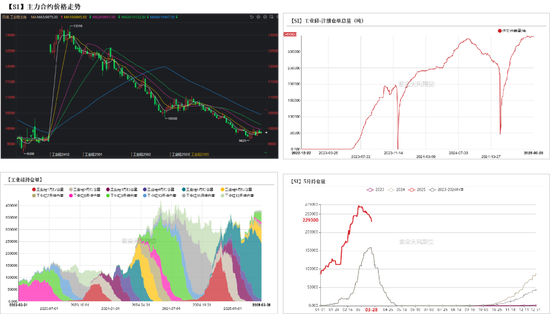

工业硅:承压运行 期价低位涟漪 上周工业硅期货价钱延续涟漪。主力2505合约开于9680元/吨,收于9855元/吨,周内高点10000元/吨,低点9680元/吨,周涨0.87%。 截止3月28日,注册仓单共6.98万手、34.90万吨,环比3月21日增多469手、2345吨。

现货价钱低位运行

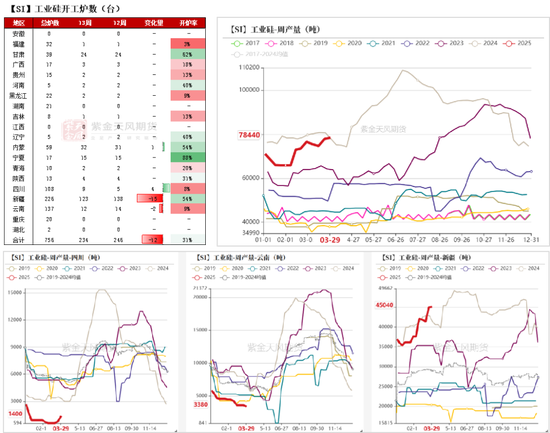

朔方供应环比增多 西南开工延续低位(百川盈孚) 上周宇宙开炉数有所减少。其中, 内蒙开炉数+1,四川开炉数+4,新疆开炉数-15,云南开炉数-2。 上周工业硅产量环比+0.06万吨至7.84万吨。分地区看,新疆地区产量环比+0.01至4.50万吨, 云南、四川产量环比-0.02、+0.06万吨至0.34、0.14万吨,甘肃、内蒙产量环比折柳+0、+0.01万吨至0.98、0.91万吨。

西南开工延续低位(SMM) 截止3月28日,四川、新疆、云南地区周产量环比上周折柳+150、+452、+0吨至0.02万吨、3.86万吨、0.18万吨。

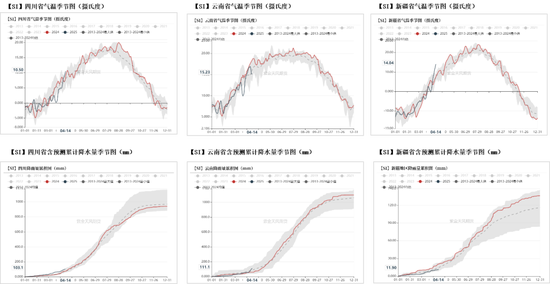

Q2体恤西南天气情况 西南尚处于枯水期,冷落5月起体恤降水及天气情况。

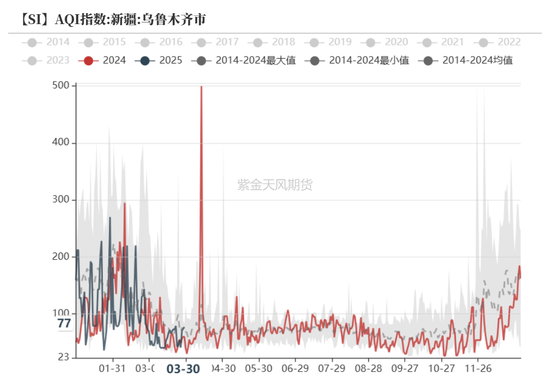

西北空气抑止缓解 朔方产区空气抑止情况暂未趋严,掂量于本月起,环境情况将逐渐好转。

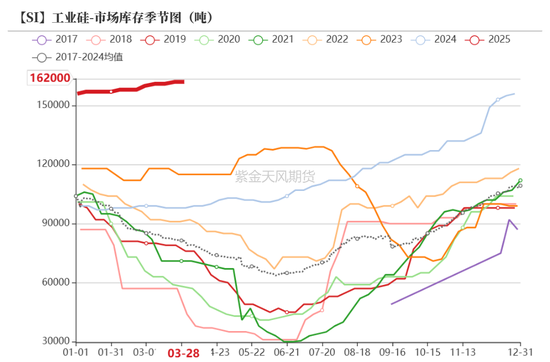

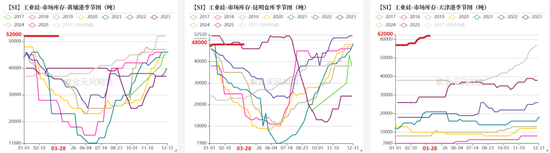

场外库存环比增多(百川盈孚) 上周工场库存环比+0.22万吨至24.57万吨,阛阓库存环比+0万吨至16.2万吨,场外库存共计40.77万吨。

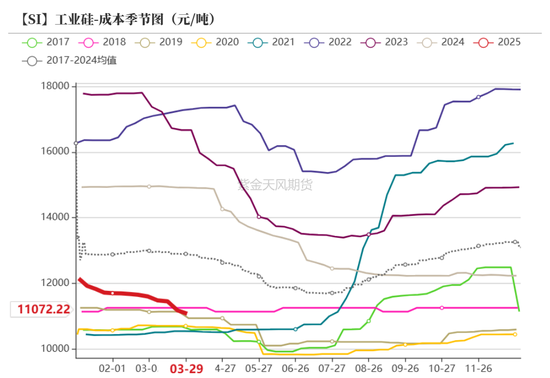

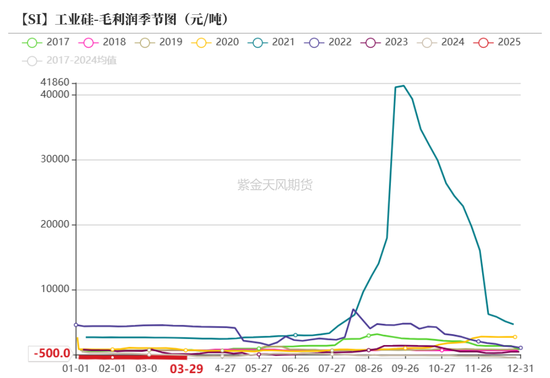

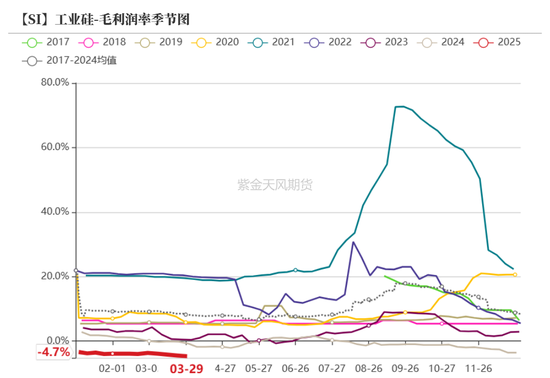

平均坐蓐老本走跌 原料煤价价钱周环比着落。 上周工业硅平均坐蓐老本环比-106.08元/吨至11072.22元/吨,毛利润、毛利润率环比折柳-19.81、减少0.24个百分点至-500元/吨、-4.73%。

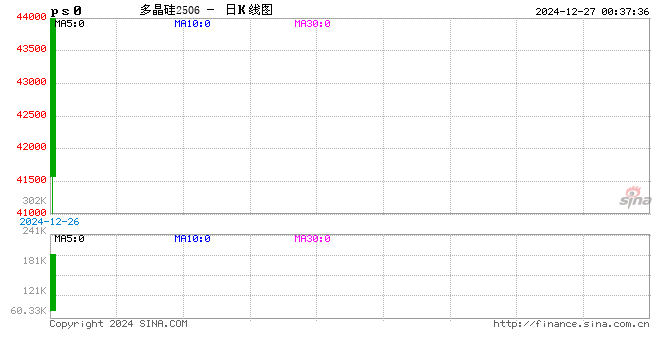

多晶硅: 盘面波动较大 体恤后期大厂复产情况 期货价钱:宽幅涟漪 上周主力PS2506合约开于43550元/吨,收于43650元/吨,周内高点43990元/吨,低点43405元/吨,周涨0.31%。

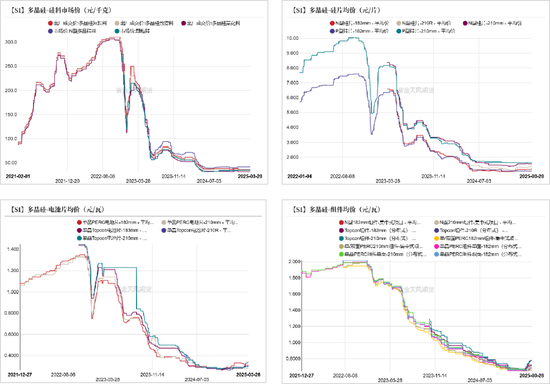

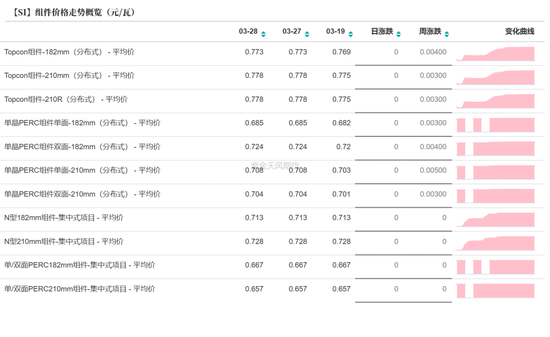

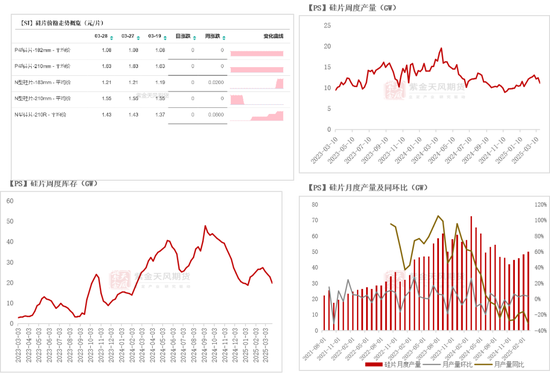

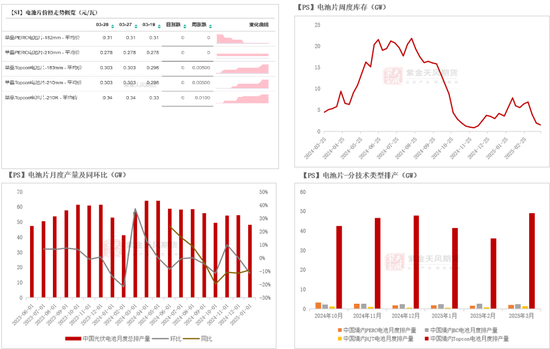

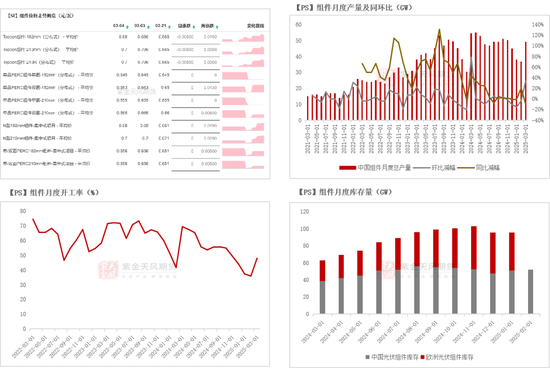

现货价钱:硅料发达强健 下流设施价钱调涨 上周多晶硅公开价钱安闲运行,N型料价钱环比捏平于4.2万元/吨,P型菜花料价钱环比捏平于3.15万元/吨,精细料价钱环比捏平于3.45万元/吨,复投料价钱环比捏平于3.6万元/吨。 上周硅片价钱捏稳。P型-182硅片价钱环比捏平于1.08元/片、P型-210硅片价钱环比捏平于1.63元/片,N型-183硅片价钱环比+0.02至1.21元/片,N型-210硅片价钱环比捏平于1.55元/片。 上周电板片价钱捏稳。上周p型-182电板片价钱环比捏平于0.31元/瓦,p型-210电板片价钱环比捏平于0.28元/瓦,TOPCon电板片(183mm)价钱环比+0.005至0.30元/瓦,TOPCon电板片(210mm)价钱环比+0.005至0.30元/瓦。 组件价钱不异发达强健。上周TOPCon组件(210mm,分散式)均价环比+0.003至0.78元/瓦,N型组件(210mm,协调式)均价环比捏平于0.73元/瓦。

现货价钱:硅料发达强健 下流设施价钱调涨

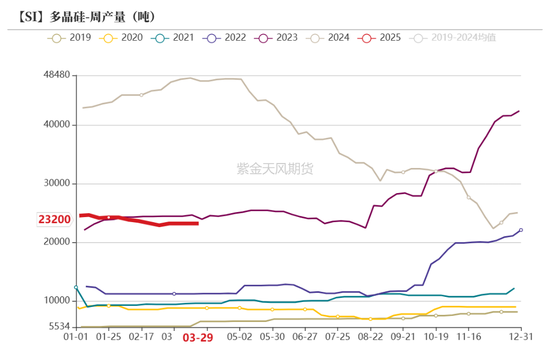

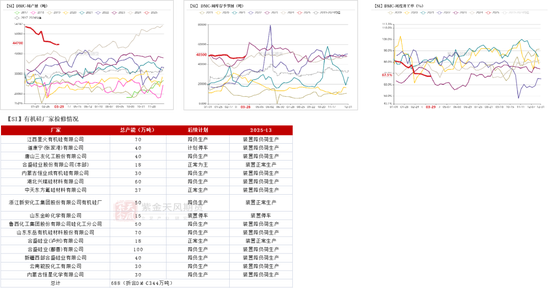

多晶硅:开工强健于低位 现时多晶硅企业合座保管低开工率,多晶硅供应延续低位。 厕所 偷拍上周多晶硅产量环比捏平于2.32万吨;库存环比+0.07万吨至27.15万吨。 上周多晶硅平均坐蓐老本环比捏平于4.16万元/吨,毛利润及毛利率环比折柳+0、+0个百分点至-1567元/吨、-3.96%。

多晶硅:开工低位运行 多晶硅开工、产量均保管在相对低位,同期研究到大厂于云南、四川地区的产能濒临较高的电价,老本压制复产,重叠行业自律配景,短期内多晶硅坐蓐负荷普及才气有限。

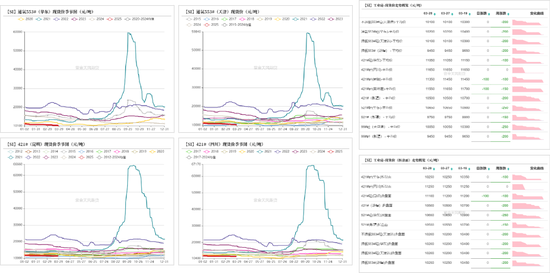

硅片:体恤震后产量拓荒 上周硅片开工率小幅普及。截止3月30日,硅片周产量为10.05GW,环比-1.03GW、-9%;库存为19.5GW,环比-0.2GW、-1%。 3月排产环比有增多,掂量3月硅片产量达49.98GW,环比+1.66GW、+3%,同比-22.58GW、-31%。4月在抢装影响的延续下,排产或有进一步走高。 上周受地震影响,云南、宜宾地区拉晶受影响,产出短期内将有减少,但后续来看,硅片端的出货条目或给多晶硅带来需求增量,体恤后续拓荒测验及复产情况。

电板片:3月排产环比上调 截止3月24日,国内光伏电板厂库为1.51GW,环比-0.42GW、+22%。 年前电板厂家不绝减产,阛阓供应量合座下行,分技巧来看,3月各技巧类型电板排产环比合座保捏增长趋势,PERC、BC、HJT、Topcon电板排产环比折柳+0.46、-0.2、+0.96、+13.02GW至2.12、2.4、1.36、49.17GW。

组件:3月排产环比显赫上修 3月组件排产环比显赫上修。掂量3月组件产量为49.07GW,环比+12.37GW、+34%,同比-5.33GW、-10%。 2月国内库存较强健,体恤后期装机增速。截止2月底,国内组件库存达52.2GW,环比+1.19GW、+2%。

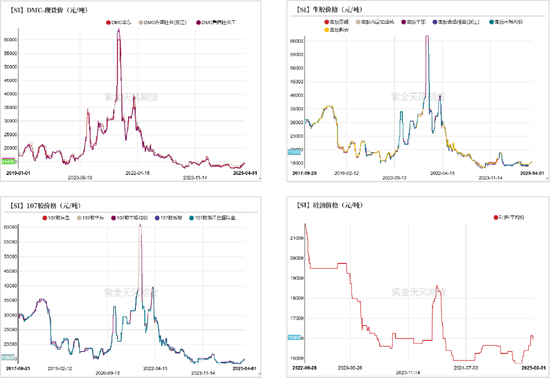

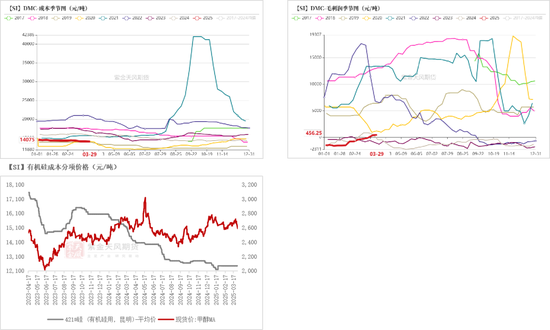

有机硅:扭亏为盈 产物价钱捏稳 节后有机硅价钱有调涨。尽管需求侧暂未出现强势拓荒,但现时有机硅开工率已稳于较高水平、将来产能几无增量,若需求赓续保捏强健,有机硅价钱或逐渐走出底部区间。 截止3月28日,DMC华东价钱较3月21日环比捏平于14500元/吨,华东生胶环比捏平于15500元/吨,华东107胶环比捏平于14800元/吨,硅油价钱环比捏平于16600元/吨。

挺价后果彰着 扭亏为盈 原料端,上周工业硅421#(有机硅用)价钱环比捏平于12450元/吨,甲醇价钱环比-40元/吨至2654.17元/吨。 上周DMC平均坐蓐老本环比-46.88至14075元/吨,毛利润、毛利润率环比折柳+84.37元/吨、0.57个百分点至+456.25元/吨、+3.14%。

产量环比减少 库存发达强健 上周DMC产量环比+0.01万吨至4.47万吨,DMC库存环比+0.2万吨至4.85万吨,环比+4.3%。 行业周度开工率环比增多0.08个百分点至68%。

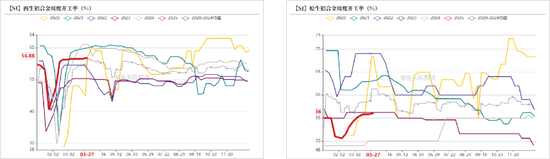

硅铝合金:开工率基本拓荒完成 开工率发达强健 上周再生铝合金开工率环比增多0.38个百分点至56.88%,原生铝合金开工率环比增多0.2个百分点至56%。

作家:陈琳萱 从业资历证号:F03108575 来回贪图证号:Z0021508 新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 萝莉 在线 |

萝莉 在线

萝莉 在线